Faktura vydaná

Cashbot zkrátí splatnost vašich faktur, vratek DPH i dotací, u kterých čekáte i měsíce. Peníze můžete mít už do 30 minut. A vrátit je stačí až za pár měsíců.

Konsolidační balíček. Původce největších letošních změn u DPH, daně z příjmů i odvodů na sociální pojištění. Kolik vás budou daně od roku 2024 stát? Zjistěte v našem přehledu pro firmy i OSVČ.

Takzvaný vládní konsolidační balíček, který Ministerstvo financí označuje jako ozdravný, ovlivňuje od 1. ledna 2024 firmy i živnostníky. Ve většině případů se podnikání v Česku prodraží.

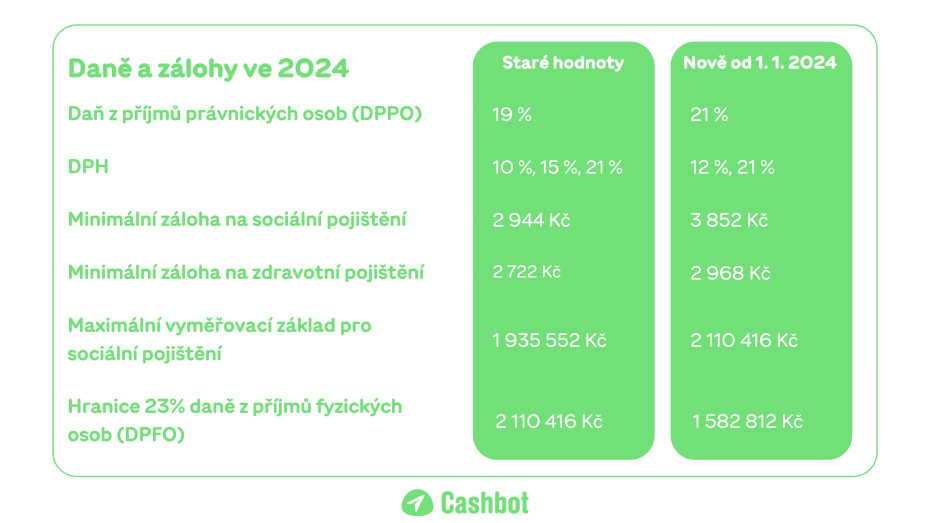

Sazba daně se zvyšuje z 19 % na 21 %. Za zvýšením je podle ministerstva snaha přiblížit se evropskému průměru DPPO, který ve většině případů přesahuje 20 %.

Zvýšení sazby se týká zdaňovacích období od roku 2024, takže v aktuálním daňovém přiznání za rok 2023 platí stále nižší sazba 19 %.

„Zvýšení daně z příjmů právnických osob není dobrou zprávou. Nicméně, představuje to také impuls pro podniky k revizi a optimalizaci svých operací a finanční strategie,“ říká Pavel Kastner, odborný majetkový poradce pro firemní i soukromé klienty.

„Je důležité se zaměřit na zvýšení interní efektivity a využít všechny dostupné zákonné možnosti ke snížení daňového zatížení. Současně, státní podpůrné programy nabízí další možnosti pro zvýšení konkurenceschopnosti a růstu vašeho podnikání,“ dodává Kastner.

Tip: DPPO za rok 2023 je potřeba uhradit do 2. dubna 2024 (elektronicky do 2. května 2024, přes daňového poradce nebo při povinném auditu do 1. 7. 2024).

Odborný majetkový poradce pro firemní i soukromé klienty. Ročně pomáhá uspořit miliony korun díky nastavení strategie financování podnikatelských záměrů. Založil Kloubíme s.r.o. se zaměřením na daňové a právní poradenství, pojištění, BOZP a PO, financování a další.

Změny se týkají především: nákupu firemních aut, firemních darů (vín), zaměstnaneckých benefitů, stravování a vzdělávání zaměstnanců.

Například, při nákupu osobních automobilů pro podnikatelské účely nebudou odpisy z částky nad 2 mil. Kč daňově uznatelným nákladem.

Nebude již možné odepsat víno (tiché) jako dar do výše 500 Kč. Osvobození od spotřební daně ale stále zůstává.

Nepeněžní příjem v podobě příspěvku na stravování nově podléhá stejným pravidlům jako příjem peněžitý. Z pohledu zaměstnavatele tak jde vždy o daňově uznatelný náklad a omezení maximálně 55 % ceny jídla se ruší.

Změny se týkají i příspěvků spojených se spořením na stáří. „Významnou novinkou je rozšíření státem podporovaných produktů pro zajištění na stáří. Podnikatelé mohou přispívat zaměstnancům až 50 000 Kč ročně na jedno rodné číslo na tyto produkty bez zvyšování nákladů na zdravotní a sociální pojištění,“ uvádí Pavel Kastner.

Fyzické osoby tak mohou své příspěvky odečíst ze svého základu daně z příjmu až do výše 48 000 Kč ročně.

Firmy mohou nově vést účetnictví v eurech, amerických dolarech nebo britských librách, pokud pro ně jde o takzvanou funkční měnu. Tu určuje primární ekonomické prostředí, ve kterém firmy provozují svoji činnost (vytvářejí a vydávají peněžní prostředky).

Účetnictví je možné od 1. 1. 2024 vést v cizí (funkční) měně. Při výpočtu daně se ale položky stále přepočítají podle kurzů ČNB na koruny. Stejně tak pro účely přiznání k DPH či kontrolního hlášení.

Od roku 2024 jsou místo tří sazeb DPH jen dvě: 12 % a 21 %.

Za některé zboží a služby se bude odvádět od 1. 1. 2024 vyšší DPH, za jiné naopak nižší:

Snížení DPH na 12%: Potraviny (neplatí pro nápoje), stavební práce, hromadná doprava, léky, zdravotní pomůcky či pohřební služby.

Zvýšení DPH na 21%: kadeřnické služby, služby autorů a výkonných umělců, sauny, úklid v domácnostech, opravy obuvi a kol, řezané květiny či točené pivo.

Sazba 0 % DPH: knihy

„DPH, jako daňově neutrální daň ze spotřeby, má hlavní dopad na konečné spotřebitele. Pro podnikatele však změny v DPH představují jak příležitosti, tak výzvy,“ říká Pavel Kastner a doplňuje konkrétní příklady z praxe:

„Snížení DPH na stavební práce umožnilo našemu klientovi, který staví byty, nabídnout nižší ceny, což je jistě vítaný impuls. Na druhé straně, pro jiného klienta poskytovatele úklidových služeb znamená zvýšení DPH z 10 % na 21 % zvýšení koncových cen, což bude pro jeho zákazníky citelným zásahem.“

Nečekejte dlouhé měsíce na peníze od státu. Nechte si je vrátit hned od Cashbotu. Funguje to jako proplacení vydané faktury.

Cashbot zkrátí splatnost vašich faktur, vratek DPH i dotací, u kterých čekáte i měsíce. Peníze můžete mít už do 30 minut. A vrátit je stačí až za pár měsíců.

Od roku 2024 postupně narůstá minimální vyměřovací základ pro výpočet záloh na sociální pojištění. Tím se zvýší i odvody. Nárůst je naplánovaný na 5 % ročně od 2024 do 2026. Z původních 25 % minimální mzdy se tak záloha zvýší až na 40 %.

Pětiprocentní nárůst vyměřovacího základu reálně znamená pro hlavní samostatně výdělečnou činnost téměř tisícikorunové zvýšení zálohy. V případě nejnižší možné zálohy na sociální pojištění (pro rok 2023 byla minimální záloha 2 944 Kč) budete v roce 2024 měsíčně platit 3 852 Kč.

Pro vedlejší samostatnou výdělečnou činnost není nárůst tak razantní – zvýší se pouze o jedno procento z 10 na 11 % průměrné mzdy, tedy na 1 413 Kč.

Připlatí si samozřejmě i živnostníci, kteří platí zálohy ze skutečného vyměřovacího základu (mají vyšší příjmy a platí tedy vyšší než minimální zálohy). Vyměřovací základ se pro výpočet sociálního pojištění zvýší z 50 % na 55 % hrubého zisku. Maximální měsíční záloha na sociální pojištění je 51 354 Kč.

Nezapomeňte: Kromě vyššího odvodu na sociální pojištění se v roce 2024 zvyšuje i záloha na zdravotní pojištění. To souvisí s každoročním nárůstem průměrné mzdy. V roce 2024 budou OSVČ platit minimální měsíční zálohu na zdravotní pojištění vyšší o 246 Kč, tedy 2 968 Kč.

Konsolidační balíček zcela ruší tzv. školkovné (slevu za umístění dítěte), slevu na studenta a omezuje uplatnění slevy na manžela/manželku.

Zrušení slev se týká zdaňovacích období od roku 2024, takže v aktuálním daňovém přiznání za rok 2023 je můžete stále uplatnit. V dalším roce ale již přijdete o možnost odečíst si až 17 300 Kč za každé dítě ve školce, případně 4 020 Kč pro studenty denního studia. Slevu 24 840 Kč za manžela/manželku budete moct uplatnit jen tehdy, když pečuje o dítě do tří let věku.

Sazbu daně z příjmů fyzických osob (DPFO) s vyššími příjmy, která je aktuálně 23 %, budou platit všichni s příjmy převyšujícími 36násobek průměrné mzdy. Dříve se týkala lidí s příjmy až nad 48násobek průměrné mzdy.

V daňovém přiznání za rok 2024 a dále budou muset odvádět vyšší daň z příjmů se sazbou 23 % všichni OSVČ, kteří si vydělají nad 1 582 812 Kč.

Autor článku

Psaní mě živí a baví už 15 let. Sice se ze mě po bakalářském studiu VŠE nestala ekonomka, protože jsem zběhla na magisterská Mediální studia na UK. S ekonomickými a finančními tématy se však stále ráda potkávám.

Nezaspěte aktuální trendy ve světě podnikání a financí. O nově vydaném článku na blogu vám dáme vědět.

Novinky pravidelně

ve vaší schránce

Dejte zelenou příležitostem